人的資本元年とも評される2022年頃から、川中の領域に対する関心や(開示義務化などに伴う)ニーズが徐々に拡大している。日本でも急速に盛り上がるHRテック市場は、企業の人事領域にどのような価値をもたらし、どのようなプレイヤーが生き残るのか? そして本連載のテーマでもある「ピープルアナリティクス」の市場は形成されるのか? 今回はHRテックの周辺領域でのトレンドも踏まえつつ、半歩先(3~5年後ぐらい)のシナリオを予測します。

※以下の記事は2020年7月に執筆されたものです。

目次

HRテックの基礎知識

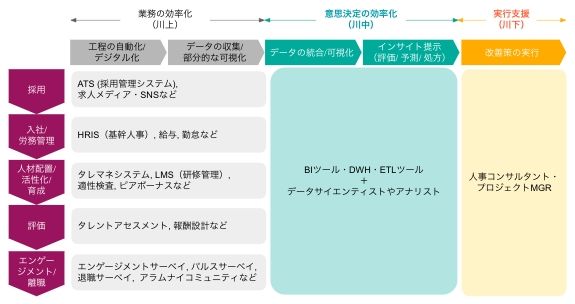

ここ数年、日本でもHRテック関連のサービスが次々に登場しました。直近のHRテック・カオスマップでは約450のサービスが紹介されています(※1)。そこでは様々な人事カテゴリーごとにサービスが紹介されていますが、そもそもHRテックは市場をどう変革したのでしょうか? 市場とは顧客課題を解決するプロダクト・サービスの集合体であり、プロダクト・サービスの価値は「誰の何の課題を、どうやって解決しているか」で定義されますので、ここでも市場全体を (1) 人事領域、 (2) 提供価値、 (3) 提供手段に分解して考察します(図1)。

HR市場の定義

<図1>

(1)人事領域:HR市場は企業と従業員との連続的な接点(=従業員ライフサイクル)ごとに細分化されており、採用・労務・評価(アセスメント)・エンゲージメントなど、多様な領域が存在します。

(2)提供価値:既存の管理業務の効率化・高度化は最もROI(費用対効果)を説明しやすい一次的な価値ですが、実際にはそこで生み出されたアウトプット(情報やデータ)を集約・分析することで意思決定の精度・スピード・納得性を高めたり、意思決定された施策の実行支援によって生まれる価値が追随したりします。以降ではバリューチェーンになぞらえて、それぞれ川上・川中・川下と呼びます。

(3)提供手段:従来はアウトソース/外部委託やコンサルテーションのように(知的)労働集約的なサービスが主流でしたが、近年はクラウドや機械学習エンジンなど、テクノロジーが実装されたソフトウェアも台頭するようになりました。

(1)(2)の一部もしくは全部を、(3)のテクノロジーで解決しているプロダクト・サービスを総称して「HRテック」と呼べるでしょう。

HRテック市場のバリューチェーン

<図2>

図2は(1)の人事領域を縦軸に、(2)の提供価値を横軸に並べ替えたものです。ここに(3)の日本のHRテックをプロットすると、3つのトレンドが浮かび上がります。

●現存のHRテックのほとんどは、人事領域の一部の業務を効率化(川上を部分最適化)しており、2023年には人事BPO(=労働集約的に人事業務を効率化する)市場を上回る見込み

●川上の垂直統合や、川上の一部から緩やかに川中に染み出す動きが見られる

●川中や川下はまだ労働集約的で、HRテックの存在は限定的

バリューチェーンの文字通り、「●●テック」のような新産業分野の付加価値は川上から順に形成されるものですが、国内HRテック市場も2020年時点では川上領域のプロダクト・サービスが大半を占めています。これらは採用や労務などの業務フローをアナログからデジタルに置き換えたり、既にデジタル化されている業務について機械学習エンジンを用いて自動化したりすることで、管理業務を効率化・高度化しています。

また、個別の人事領域においても、従業員規模・会社のステージ・業職種ごとに業務フローや顧客インサイトが異なることから、バーティカル SaaS(特定の業職種に特化したソフトウェア)が群雄割拠しています。アメリカのエンタープライズ企業は、1社平均で7つの異なるHRテックツールを使い分けているというデータもありますが、日本でも人事領域ごとに部分最適化された業務効率化ツールを併用するトレンドはまだ続くと予測します。なお、2023年には人事BPO市場規模が906億円、HRテッククラウド市場は1,000億円になると予測されており、市場の中心はあと数年でヒトからソフトウェア・機械に文字通り移行するでしょう(※2)。

一方で、川上の領域を垂直統合するグローバルプレイヤーも台頭し始めています(HCMやHRMなどと呼ばれます)。バーティカル SaaSのように部分最適化されたツールは「痒い所に手が届く」という利点がある一方、商慣習の異なる多国籍拠点を一元管理する上ではマネジメント効率が悪いため、グローバル展開を志すエンタープライズ企業の一部から支持され始めているように見受けられます。

川中・川下の領域は、まだ労働集約的なサービスが中心で、ここに特化したHRテックは多くありません。川上のプレイヤーが川中まで手を伸ばし、アナリティクス機能を提供し始める動きも見られますが、業務効率化と意思決定の効率化では本質的なケイパビリティ(組織的な強み)が異なるため、一朝一夕には両方の価値を具備することは困難です(※3)。そのため現状では、人事担当者が大変なエクセル作業を毎月・毎週繰り返すか、あるいは何もしないで済ますか、データサイエンティストやアナリストが汎用的なBIツール(データの集約・可視化をサポートするツール)やデータウェアハウスを活用・構築することで賄うかの、いずれかの選択肢に落ち着いているようです(※4)。

本連載のテーマでもある「ピープルアナリティクス」はエンゲージメントサーベイの延長と誤解されることもありますが、実際はこの川中の意思決定領域を最適化・高度化することが本質的な提供価値であると考えています。

次章では人事の隣接領域で起こっているトレンドも踏まえながら、HRテックの半歩先を予測していきます。

※1 HR Techナビ:9カテゴリー449サービス掲載!HR Tech業界カオスマップ(2019年10月15日現在)

https://hrtechnavi.jp/lab/hrtech-chaosmap/

※2 IT人材ラボ:「HRTechクラウド市場の実態と展望2018年度版」を刊行、2023年度のHRTechクラウド市場規模は1000億円以上に―ミック経済研究所

https://itjinzai-lab.jp/article/detail/1463

矢野経済研究所:2018年度のIT系BPO市場規模は前年度比3.9%増の2兆4,762億円、非IT系BPO市場規模は同1.9%増の1兆7,348億7,000万円、2019年度以降もIT系・非IT系ともに市場拡大を予測

https://www.yano.co.jp/press-release/show/press_id/2296

※3 川中で必要とされるケイパビリティは、本連載の第2回目も参照ください

《前編》ピープル・アナリティクス = 人財のための財務諸表【2】

https://www.hrpro.co.jp/series_detail.php?t_no=1955

※4 3つ目のアプローチは想像以上にリソースがかかります。詳細は本連載の第8回目も参照ください

誤解によって迷走するピープルアナリティクス【8】(2ページ目)

https://panalyt.jp/pa-series9/

隣接領域のトレンドが、人事領域にも遅行してやって来る

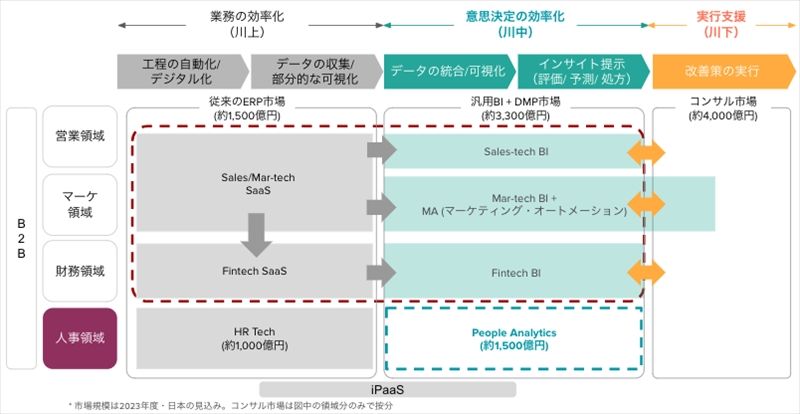

B2Bテック市場のバリューチェーン

<図3>

図3は、図2の縦軸に人事以外のB2B領域を加え、2010年代にB2Bテック市場で起きた世界の主要トレンドを大まかに表したものです(※5)。

●営業・マーケティング・財務それぞれに特化したSaaS(川上)やBI(川中)が台頭

●川上・川中領域で合従連衡が進む

●川中と川下の業務提携が始まる

2010年代前半までには、川上でホリゾンタル SaaS(業界・業種を問わず、営業・マーケ・財務などの特定職種が使用するSaaS)が台頭し、中には縦方向に領域を飛び越えた M&A も発生しました。日本でも少し遅れて SaaS 市場が形成され、2020年時点では既に約6,000億円の市場に成長しています(※6)。

川中でも同様にホリゾンタルな BIツールが生まれましたが、2010年後半になると川上の有力プレイヤー(SAP、Salesforceなど)による数千億~1兆円規模の M&A で次々に吸収されていきました。人事の領域でも前述の通り、川上ではHCM・HRMなどと呼ばれる統合型のSaaSが台頭していますが、川中の人事領域に特化したホリゾンタル BI や人事領域の一部に特化したBIはまだ生まれたばかりで、多くの企業は労働集約的なアプローチか、汎用BIやデータエンジニア・アナリストの力に頼っている状況です。

川下の領域ではまだ大規模な M&A には至っていないものの、企業のデジタル・トランスフォーメーションを推進するパートナーとして、川中・川下間での業務提携やソリューションの共同開発事例が多数生まれています(※7)。

以上のような合従連衡トレンドは、川中のケイパビリティ(組織的な強み)である多種多様なデータの統合・運用・活用が、川上・川下側で自前構築することが難しいか、時間をお金で買う意味で M&A を行った方が合理的であったことを示唆しています。これは前章で「人事領域でも、川上のSaaSが川中のアナリティクスまで具備することは困難」と考える根拠の1つでもあります。

ちなみに川中では、人事・財務・営業のような管理機能以外のデータ(IoTやECなど)まで対応したホリゾンタル BI が、高い企業価値をつける傾向にあるようです。人事の目的の1つが従業員の well-being(身体的・精神的・社会的な幸福)を高めることにあるとすると、人事データと相性が良い領域に例えば、生体データなどが挙げられるでしょう。

※5 単純化のためBPOなど、労働集約的な市場は極力割愛しています

※6 BOXIL SaaS:SaaS業界レポート2019販売開始 – 国内市場は2023年8,200億円規模へ

https://boxil.jp/mag/a6562/

※7 なおマーケティング領域の川中では、MA(マーケティング・オートメーション)まで一気通貫して提供するプレイヤーも存在します。川下まで侵食することで、従来は広告代理店や広告媒体社のアカウントマネジャーが担っていた業務の一部を代替し始めています。

半歩先のHRテック市場への示唆

ここ5~10年間、人事領域のすぐ外側で起きていた構造変化は、いずれ人事領域にも到達するでしょう。北米では人事の川中に特化したBIが既に生まれています。日本でも「経験や勘だけに捉われない、データに基づくより良い人事の意思決定」のニーズは存在しています。直近では1on1やピアボーナスのように、北米を端緒とした人事のトレンドは、歴史的に数年遅れで日本にも到来していますが、人事の川中のHRテック=ピープルアナリティクス市場も、いずれ同様に到来する可能性は高いと見ています。

もちろん、人事部門全体のデータ成熟度・リテラシーを高めたり、供給側では人事データ特有の活用方法を見極めたり、プライバシーポリシーを整備したりするなど、困難な課題は残っています(※8)。しかし需要(企業)・供給側の双方で、人事領域以外で既に蓄積された知見や経験を、人材の還流、技術の移転、連携・協業などの形で融合できれば、「人事の川中のHRテック」市場は早晩形成されるでしょう。そうなれば人事以外の領域と同様に、川上・川中・川下間の連携がデジタルかつシームレスに強まり、企業に対してより高い付加価値を提供できるようになります。

それが具体的に「いつ」なのかを予測することは難しいですが、「どうやって」この構造変化を推進するかは、人事の隣接領域のトレンドや形式知に多大なヒントが眠っています。弊社もその有機的な構造変化の一翼を担っていければと思います。

※8 人事データ特有の難しさは、連載記事の第2回目も参照ください。

《前編》ピープル・アナリティクス = 人財のための財務諸表【2】

https://panalyt.jp/pa-series2/